Preguntas de inversores para la Fed: rebote, inflación y rendimientos

(Reuters) – Un aumento en los rendimientos de los bonos, los temores sobre el aumento de la inflación y un salto hacia adelante en las expectativas de las tasas de interés serán lo más importante para los inversores en la reunión de política de la Reserva Federal de esta semana.

El Comité Federal de Mercado Abierto (FOMC) que establece las políticas, dirigido por el presidente Jerome Powell, se reúne del 16 al 17 de marzo, con una declaración de política y nuevas proyecciones económicas que se publicarán al final de la reunión.

Los inversores buscarán señales de si la perspectiva del banco central de EE. UU. Para la economía ha cambiado debido al programa de vacunación COVID-19 en curso y otros desarrollos.

A continuación, se incluyen algunas preguntas que pueden tener los inversores:

¿Qué tan preocupada está la Fed por la inflación?

La reciente aprobación del paquete de ayuda para el coronavirus de 1,9 billones de dólares del presidente Joe Biden tiene a algunos inversores preocupados de que la política fiscal expansiva de Estados Unidos avive la inflación.

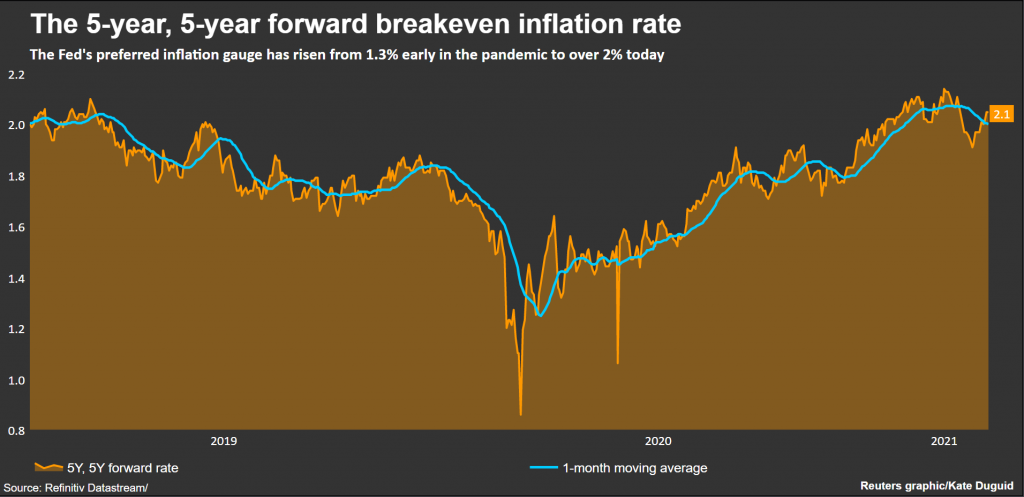

Aunque los datos de inflación recientes mostraron que los precios al consumidor subyacentes no se han movido significativamente en los últimos meses, las expectativas de inflación han aumentado. La tasa de inflación de equilibrio a cinco años y cinco años, que sigue la tasa de inflación esperada durante cinco años dentro de cinco años, estuvo recientemente en 2.1%, por encima de la tasa objetivo de la Fed del 2%.

Pero un nuevo marco adoptado por el banco central el año pasado significa que permitirá que la inflación se eleve por encima de su objetivo durante un período para que la inflación promedie 2% a lo largo del tiempo. Y muchos economistas, incluido Powell, no esperan que la fortaleza de la inflación persista más allá de los llamados efectos base.

GRÁFICO: La tasa de inflación de equilibrio a 5 años y 5 años a futuro –

¿Qué tan preocupada está la Fed por el aumento de los rendimientos de los bonos?

Los inversores que aún esperan una acción de la Fed para limitar los crecientes rendimientos de los bonos del Tesoro a más largo plazo pueden sentirse decepcionados. Tras el aumento de los rendimientos a su nivel más alto desde el inicio de la pandemia de coronavirus, los inversores y analistas han planteado la posibilidad de que la Fed pueda comprar deuda a más largo plazo para impulsar los precios.

Pero aunque Powell ha dicho que está observando la reciente volatilidad del mercado del Tesoro, restó importancia a las preocupaciones de que el aumento de los rendimientos pueda significar problemas para la Fed.

La demanda en las subastas de bonos del Tesoro a 10 y 30 años de la semana pasada pareció inicialmente suficiente para disipar algunos temores de que los inversores tengan dificultades para absorber la avalancha de oferta que golpea el mercado. Pero aunque los rendimientos cayeron en el extremo largo de la curva el miércoles y jueves, esos movimientos se invirtieron y los rendimientos a 10 y 30 años alcanzaron nuevos máximos de 13 y 14 meses, respectivamente, el viernes.

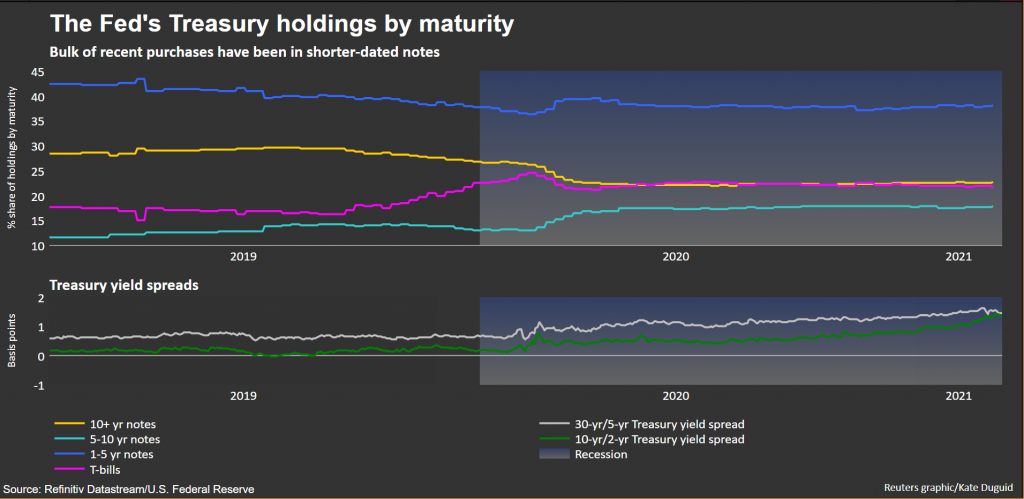

GRÁFICO: Tenencias del Tesoro de la Fed por vencimiento –

¿Dónde están las tarifas de precios del mercado?

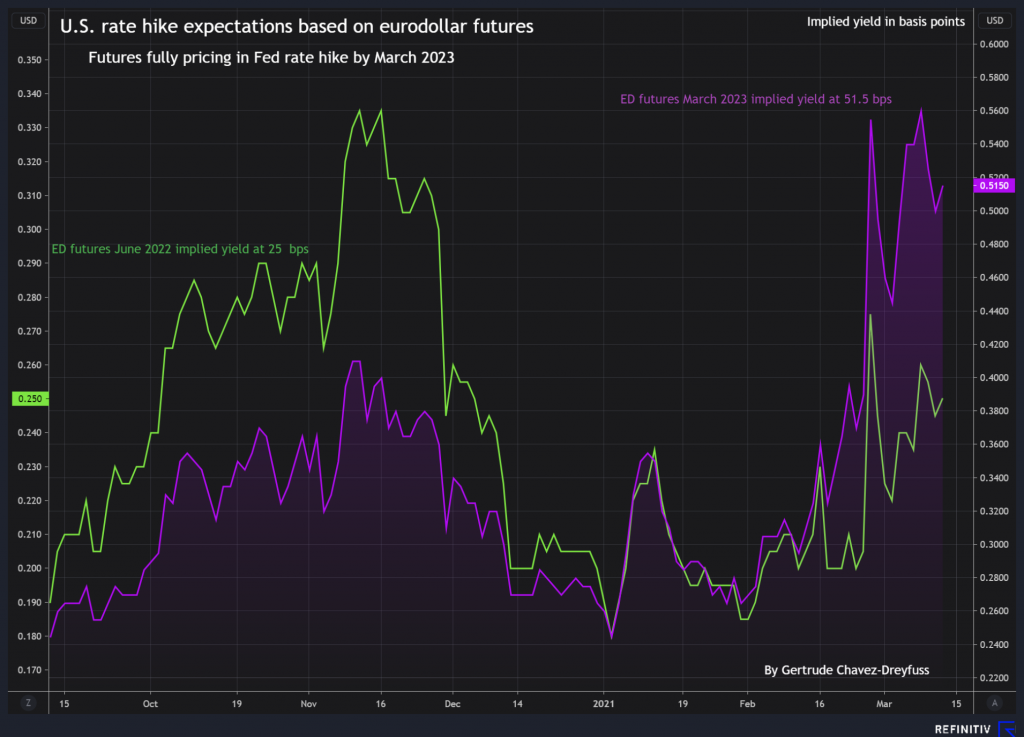

Los futuros de eurodólares, que siguen las expectativas de las tasas de interés a corto plazo de EE. UU. Durante los próximos años, están valorando completamente una subida de tasas de EE. UU. Para marzo de 2023, con un rendimiento implícito de más de 50 puntos básicos.

El precio de la subida de tipos de marzo de 2023 se ha adelantado desde finales de 2023 en las últimas semanas, y desde agosto pasado, hasta mediados de 2024.

Sin embargo, la fijación de precios en el mercado de futuros no garantiza el resultado que predice. La Fed estuvo en suspenso durante siete años después de la crisis financiera mundial de 2008. A lo largo de ese período, los participantes del mercado esperaban un aumento de las tasas dentro de los 12-18 meses posteriores a la crisis, pero la Fed solo reanudó el aumento de las tasas en 2015.

GRÁFICO: Futuros de eurodólares y subida de tipos de la Fed –

¿La Fed aumentará el IOER?

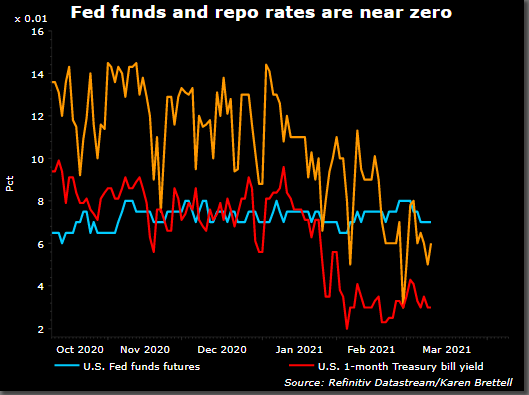

Se espera que la Fed aumente el interés que paga sobre el exceso de reservas (IOER) si la tasa de los fondos federales, su tasa de interés de referencia a un día, cae por debajo de alrededor de 5 puntos básicos, un nivel que probablemente frenaría la participación de los inversores en el mercado y lo dejaría vulnerable. a grandes oscilaciones de precios.

Sin embargo, hasta ahora, la tasa de fondos federales se ha mantenido estable en alrededor de 7 puntos básicos. Los analistas dicen que eso significa que cualquier aumento puede no ser urgente y podría retrasarse hasta la reunión de política de la Fed del 27 al 28 de abril, si es que es necesario.

El aumento o la reducción de la IOER, que se paga sobre los saldos de las reservas bancarias que se mantienen en depósito en la Fed, influye en otras tasas a corto plazo y ayuda a mantener la tasa de los fondos federales dentro de su rango objetivo, que actualmente es de cero a 25 puntos básicos.

La caída de los rendimientos de las letras del Tesoro y las recientes interrupciones en el mercado de repos que han llevado a algunas tasas a cotizar en territorio negativo han aumentado la especulación de que también es probable que se produzca una caída en la tasa de fondos federales a corto plazo.

GRÁFICO: Tasas a corto plazo –

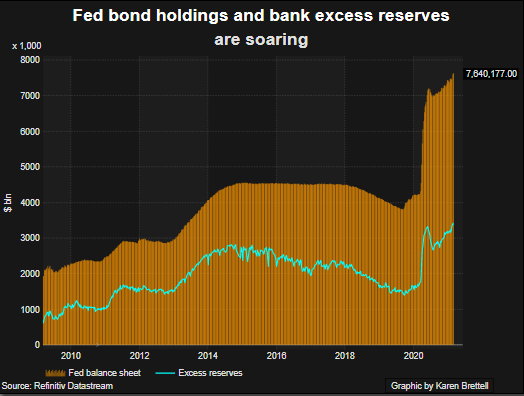

¿Alivio para los bancos?

Los participantes del mercado del Tesoro estarán ansiosos por ver si la Fed comenta esta semana si se extenderá una ruptura regulatoria que permita a los grandes bancos excluir los depósitos de reserva y los bonos del Tesoro de los índices de capital.

La exención al índice de apalancamiento suplementario, o SLR, vence el 31 de marzo. Eso podría significar que los bancos necesitarán vender y / o limitar las compras de bonos del Tesoro, rechazar depósitos y reducir los préstamos en el mercado de pactos de recompra, que es utilizado por los inversores para financiar la compra de bonos.

Algunos grandes bancos podrían tener problemas con la proporción, ya que las compras de bonos de la Fed y los planes del Tesoro de los Estados Unidos para reducir su saldo de efectivo los dejan inundados con un exceso de reservas.

GRÁFICO: Balance de la Fed –

Los inversores han comenzado a valorar la posibilidad de que no se amplíe la exención. Sin embargo, en su mayor parte, el mercado espera que continúe la exención, lo que podría resultar en una alta volatilidad si no se cumple.

Si bien la SLR puede ser un tema de discusión, no es un asunto para el Comité Federal de Mercado Abierto que establece las políticas del banco central.

No obstante, es probable que se le pregunte a Powell al respecto en una conferencia de prensa poco después del final de la reunión.